能做一万年的生意!

2022-05-05 10:56:09 来源: 柠檬品牌社,作者:晓祥

//作者:晓祥

水是生命的源泉,是万物的进化基石。

我屯的最多的是大桶的农夫山泉。既可以泡茶冲咖啡,还能拿来健身。

我们人类文明的发展,无论是起源,还是民族的迁移扩张,亦或是战争和疾病等,这一切都是和水息息相关。四大文明的起源,同样源自于水!

没有水,就没有一切!

同样,在消费品赛道的赛道里,食品饮料占了大头,而在饮料市场上,最令人垂涎的无疑是各类饮用水。

钟睒睒也是凭借农夫山泉在港股的数次暴涨,多次荣登亚洲首富。

饮料行业是一个决策快速,购买高频,快速消耗的产品!虽然看着小,但充满了金钱的味道!无论在任何一个国家地区,都是超级的大品类,且在产品上没有什么差异。

这里影响消费的决策除了方便以外,更多的便是品牌自身的故事了!

要说最会讲故事的,其实不是各类奢侈品。我认为是各个不同的饮用水品牌!但也不只是水,所有的饮料品牌都会拼了命地“卖弄”自己,搞得花里胡哨,吸引消费者的注意。

搞得越是花枝招展,越是眉飞色舞的品牌,就越特别!就越会带来品牌的区隔,就会带来忠诚度和高黏性。

你以为可口可乐真的是靠那尊贵的保密配方成为全球市值最高的公司之一吗?

当然不是,靠的也是品牌性和品牌故事!可口可乐之所成功,不只是因为是全世界最畅销的饮料,更是因为向全世界输出了美国文化。

你看,市面上所有有畅销的饮料,都是各具特色:

农夫山泉:戴红帽子的搬运工。

百岁山:看上去贵的买不起的样子!

怡宝:绿得人发慌,但凡有点基金股票,都不敢接近!

但不论哪个牌子,即使去掉包装,都能认出来是哪个牌子!

这就是品牌定位打出了各家的区别,这也是为什么今麦郎的凉白开就比康师傅的喝白开销量更好的原因。

有了包装和品牌,更离不开渠道!没有品牌,没有渠道,那就真的是很水了!

也许是看着农夫山泉在港股市场上大杀特杀,还把钟睒睒推上了亚洲首富的宝座,华润考虑让旗下的包装饮用水子公司华润怡宝饮料(中国)有限公司在香港IPO,募资规模或达10亿美元。

虽然消息来源只是捕风捉影,但怡宝在饮用水市场千年老二的地位来看,也到了该上市的时候了!

在饮料界,没有任何一个类别比饮用水占有更大的市场了。看似平淡无奇,但放眼到整个品类,绝对是占比最高的细分市场。如果说到利润,瓶装水的平均毛利率高达60%,这个比例在食品饮料行业几乎只逊色于酒类。

农夫山泉,有点甜!我们不生产水,只是大自然的搬运工,农夫可从来不只是搬运工,而是印钞机。

农夫山泉简直就是“水中茅台”,首先在瓶装水市场霸主的地位难以撼动。在二级市场上更稳如泰山,也让钟睒睒数次成为亚洲首富。

从农夫山泉的财报来看,即使在疫情的影响下,2021年农夫山泉的包装饮用水增长稳健,营收较2020年增长22.1%,达到了170.58亿元。其中饮用水占总营收的57.4%。

农夫山泉还有个比较骚的操作是,除了我们常见农夫山泉以外,还推出了高端系列,特别是玻璃瓶的生肖和插画系列,还推出了婴儿饮用等高端水,同时还推出了泡茶武夷山泉水和3元长白雪矿泉水新品。特别是玻璃瓶系列,几乎成了收藏品和装饰品。

农夫山泉的其他各种饮料也贡献了大约71亿的营收,比如你们熟悉的东方树叶和茶派,还有非常难喝但一直存在的的尖叫系列。还有果汁系列,比如水溶C100、NFC果汁等。

无论是是上市前,还是上市后的这几年,农夫山泉的营收结构变化不大:饮用水都差不多贡献了六成营收,其他四成多一些则由茶饮、功能饮料、果汁及其他产品构成。

虽然结构变化不大,但整体营收依然上涨不少。但农夫整体产品并没有涨价,这说明在整体销量上增长不少。这部分增长不只是来源于渠道的增长,更来源于农夫山泉整体品类的扩充。

看似一片向好!但是,危机往往隐藏在优势中。

让农夫山泉成功的是农夫山泉的高质量水源地(营销也要基于事实出发),但带给农夫山泉风险的,同样也是水源地的问题。

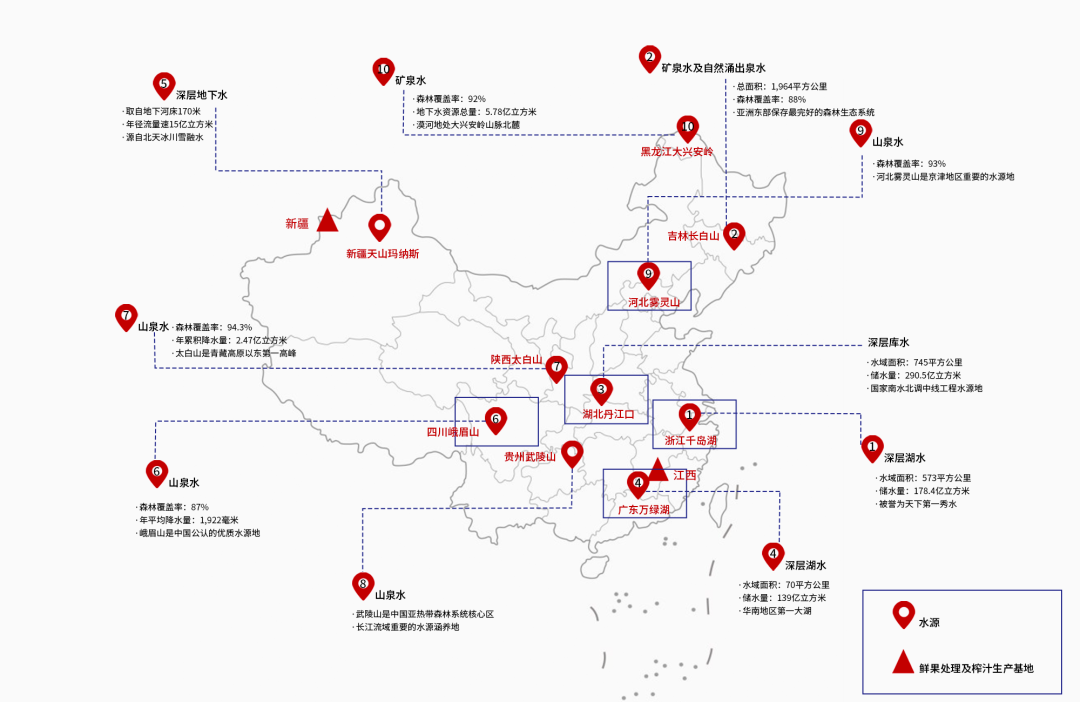

表面上看农夫山泉的水源遍布全国。像千岛湖、万绿湖、雾灵山、丹江口、峨眉山等水源地分别位于人口稠密的地区。而且遍布祖国的东西南北。既可以获得优质的水源,又很大程度上降低了农夫山泉的运输成本。但是从更长期来看,制约增长的也正是有限的水源地。

注意,这里不是说水源地不够。而是农夫山泉已经是一家上市公司,不只是要利润,要赚钱!更要让大家大家看到未来不断增长的空间,无限的想象空间。

所以,有限的水源地恰恰成为了增长的限制。

农夫山泉近年来新获得的水源地情况并不乐观。目前,农夫山泉共有10个水源地。主要生产基地仍为2005年以前获得的浙江千岛湖、吉林长白山、湖北丹江口和广东万绿湖。

同时农夫山泉同时再发力高端矿物质饮用水市场,但农夫山泉拥有的可生产矿泉水水源地较少,未来不利于产品升级。

关于水源地的开采资质,国家也有较为严格的管控。根据相关法律规定,直接从自然资源(如江河、湖泊和地下水)取水的单位和个人需取得取水许可证并交纳水资源费。企业需按照经审批的年度取水计划取水。

而且,矿泉水具有水资源和矿产资源的双重属性。也就是说生产矿泉水还应该依法申请采矿许可证。

除了在国内,农夫山泉也在海外寻求新的增长,在上市前就收购新西兰瓶装水公司Otakiri Springs,希望通过开发海外水源,来找到新的增长。

看似最普通的卖水的生意,其实也有不少壁垒!水源地的稀缺性一方面帮助企业建立了较高的行业壁垒,另一方面又限制了企业扩大产能。

“多喝热水”似乎所有直男的魔咒,但这其实不怪直男。

“多喝热水”不是空穴来风,而是颇有历史渊源!多喝热水最初的记载来源于李时珍!在《本草纲目》中就有记载,充分沸腾后的白开水,有“性甘平、助阳气、行经络”的功效,被李时珍称为“太和汤”

凭借着中国人多开水的执着,今麦郎在2016年把卖水这件事打开了一个新品类,一个极具中国瓶装水特色的细分品类——熟水。

从数据来看,今麦郎的凉白开非常成功。2017年,凉白开销售2.5亿元;2018年,销售12.5亿元。公开数据显示,2020年凉白开更是成为销售额超20亿单品。

今麦郎之所以能在稳健的饮用水市场,又杀出来一个全新的超级大单品。所有的品类的成功,除了天时地利人和以外,一定有可借鉴的逻辑。

一是凉白开本是生活中的产品,具备广泛的认知基础,而且大家潜意识中觉得凉白开更健康。

二是强化了熟水的概念,更符合中国消费者的认知,在品类维度上形成“生熟对立”的竞争格局。

三是在低线市场发力,在下沉渠道发力。大大小小县城地级市等成了今麦郎的主力战场。而在这里的人群,对熟水的概念会更加认可。

所以,在3元以内的瓶装水而言,因为客单价低,销量就要非常大。一定是要有足够的大的规模,足够广且深的渠道。

并不是每一个赛道都有细分品类的机会,但饮用水这样的厚雪长坡的赛道一定有不同价格带不同细分品类的机会。

10年前,成长最快的是1块钱的水,5年前成长最快的是2块钱的水,现在成长最快的是3块钱的水。也许未来五年后,成长最快的将会是4块钱的水。虽然市场的主流的产品在随着消费群体的变化而变化。

但经过多年的市场沉淀,饮用水市场已经形成一定的市场格局,想要打破并不容易。目前,饮用水依然是大哥农夫山泉高高在上,二哥怡宝不断试探挑衅。

然后康师傅、可口可乐、百岁山等在50亿上下不断旋转跳跃。还有如今麦郎等在20亿以内的品牌幻想每一天能够当大哥!但目前看来,饮用水市场还是非常稳定的,难以跨越现有的市场层级!

但随着城镇化和人均收入的提高,大家都更喜欢有品质的商品,而不再以价格为主导。

从饮用水这个品类来看,产品已经从纯净水到天然水,再到天然矿泉水,逐步开拓出高端品类。

怡宝、今麦郎、元气森林布局天然矿泉水,试图在高端瓶装水领域夺得一杯羹,2块钱的价格带打不过大哥,那我就优先布局更高的价格带,寻找机会。

农夫山泉推新进军3元水市场,今麦郎推新布局3元水,康师傅多价格带产品布局。大家都开始布局不同价格带,不同产品定位也越来越清新。

这必然会分食一部分头部的市场,即使一些新品类的机会,但需要更快,但农夫山泉和怡宝等头部玩家,开始发力布局,给其他品牌的机会就更少。